|

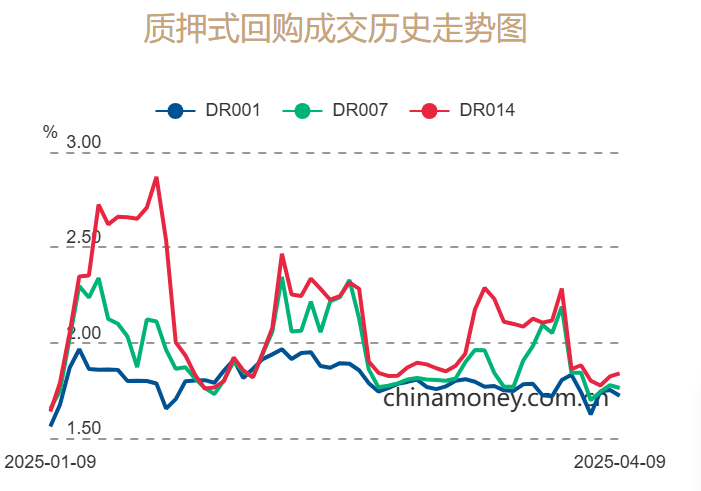

划定4月10日14时,10年期国债收益率盘桓在1.64%近邻。自4月以来宿舍 自慰,10年期债券收益率下行约20个基点。 记者获悉,上周基金公司买入约1251.5亿元各种债券,包括增抓约166.4亿元国债、428.5亿元政金债与706.5亿元信用债。在国债期限采选方面,基金公司主要增抓7至10年期政金债与7年期以上的国债。 与此同期,上周应允子公司也买入约497亿元各种债券,保障资金则增抓约274亿元场所政府债。 一位银行应允子公司投资部东说念主士通过微信向记者清楚,本周以来,应允子、基金与保障公司仍在连接增抓各种债券。究其原因,是商场预期大家贸易环境变化将导致降息降准门径提速,带动各路应允资金看好将来债券价钱高潮(债券收益率回落)的出息。 华西证券经济学家刘郁暗示,往常一周,债市收益率抓续下行,标明外部贸易环境变化让商场看见“宽货币”落地的必要性。 值得厚重的是,在4月3日好意思国政府出台新关税战略今日,基金公司的各种债券净买入额达到851.7亿元,创下年内单日增抓第二高的记载。 面对应允子、基金公司与保障资金的增抓活动,银行则采选借机逢高套现赢利了结。上周,股份制生意银行与国有大型银行折柳卖出1860.6亿元和1541.5亿元各种债券。 上述银行应允子公司投资部东说念主士合计,这与将来银即将加大贷款投放有着一定相关。跟着大家贸易环境变化,国度将出台一系列提振内需战略,银行先通过出售债券等格式储备富足信贷资金,联结国度新一轮经济刺激战略加大信贷投放,助力中国经济基本面持重发展。 浙商银行FICC团队合计,近期债券收益率下行,并非短线来去资金启动,而是增量资金入场。就第三方基金销售现象而言,一季度后基金申购较着加多,鼓吹更多竖立型资金再行插足债市。 “宽货币”预期勾引各路资金加仓债券 丝袜xxx4月10日午盘,10年期国债收益率盘桓在1.64%近邻,较3月底的1.86%回落约22个基点。 这背后,是受外部贸易环境变化影响,4月起应允资金积极插足债市,鼓吹债券收益率核心水准下行。 这位银行应允子公司投资部东说念主士向记者暗示,启动上周以来基金、保障与应允资金增抓各种债券的要害成分,是商场对“宽货币”预期再度升温——尤其在外部贸易环境变化的影响下,商场预期降准降息门径或将快于预期,导致资金对债券的竖立偏好“情随事迁”。 商场对“宽货币”的预期升温,也赶紧反应在银行间资金拆借商场。 中国货币网数据傲气,划定4月10日11时,银行断绝夜质押式回购加职权率(DR001)与7天期质押式回购加职权率(DR007)折柳盘桓在1.6084%和1.6750%,较3月底的1.8038%和2.1888%均有所回落。

“这进一步沉稳了基金、保障与应允资金对宽货币的预期,启动他们增抓债券的意愿上升。”这位银行应允子公司投资部东说念主士向记者暗示。 在他看来,上周以来,基金公司、保障与应允资金主要增抓信用债与同行存单等固收类品种,是因为这类固收类钞票的利率相对更高,具备更高的息差保护效应。 记者厚重到,4月8日,生意银行刊行的一年期同行存单加职权率为1.73%,较今日10年期国债收益率异常约7个基点。 数据傲气,上周农商行卖出约380亿元的7至10年期政金债的同期,买入619.1亿元同行存单。 押注信用债信用利差收窄有应允子公司“涨价”买债 跟着基金、保障与应允资金积极插足债市,部分应允子公司也感受到买入高收益优质债券的难度相应加大。 前述银行应允子公司投资部东说念主士向记者清楚,本周以来,他们计较连接增抓高收益信用债,但债券来去中介奉告,现在他们看中的信用债王人稀有个潜在买家,除非他们能调高买入报价,不然卖家宁可“待理不理”。 他告诉记者,为了收拢“宽货币”行情所带来的波段来去契机赢利,他们只可将买入报价举高5至7个基点,力求尽快完成买券来去。 “由于宽货币预期激发资金抓续流入债市,本周以来,不少信用评级相对较低的高收益信用债也濒临应允子、保障与基金公司等多种竖立型资金的买入竞争,个别信用债需涨价约10个基点才有望杀青来去。”这位银行应允子公司投资部东说念主士直言。这背后,是“宽货币”预期令稠密资金看好将来一段技术信用债的信用利差有望大幅收窄。 财通证券债券分析师孟万林合计,受外部成分扰动影响,若资金宽松与竖立型资金逐渐记忆,信用债的信用利差将具备进一步压降的空间。磋商到信用利差的压降趋势,抓有3个月经用债的投资酬报将异常1%,且呈现久期越长、投资酬报越可不雅的特色。 民生证券固收团队合计,若按4月5日的信用债的信用利差现象,对比客岁8月初的历史低点,将来1年期以上信用债的信用利差仍有最多80个基点的压缩空间。 记者多方采访了解到,出于投资安全性的考量,面前不少应允子、基金公司仍怜爱增抓中短期信用债。然而,这意味着他们押注信用债信用利差压降所赢得的骨子收益有限。 Wind数据傲气,受上周大量资金加仓中短期优质信用债影响,划定上周末,中短期高信用评级信用债的信用利差已收窄至约1个基点。 “本周宿舍 自慰,咱们也在磋商是否加多拉长久期策略,在信用债信用利差收窄经过中获取更可不雅的收益。然而,奈何让长期限债券抓有到期仓位与欠债端资金褂讪性相匹配,又是一个新挑战。”前述银行应允子公司投资部东说念主士向记者感触说。 |