|

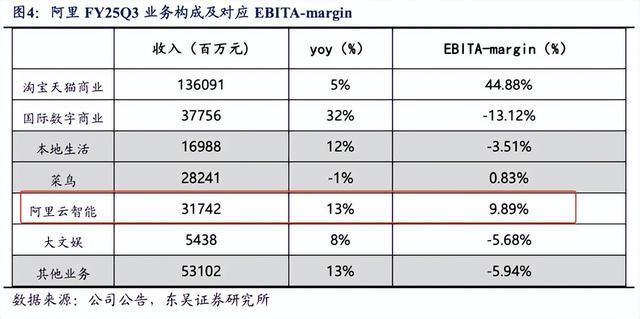

本文是《价值事务所》的第1812篇原创著述。著述仅记载《价值事务所》想想,不组成投资建议,作家莫得群、不收费荐股、不代客搭理。 阿里应该可以说是国内乃至全球最进犯的AI玩家了。一方面阿里云的鸿沟在国内乃至全亚洲排名第一,在国内的市占率达到35%以上,且在资本、鸿沟和利润率方面发挥优异,增速是行业平均的数倍;另一方面,其Qwen大模子在性能上可以说是无可争议的国内大哥,仅仅性价比不如DeepSeek的开源版块,但岂论性能照旧服务方面,阿里照旧比DeepSeek好得多,不然苹果在国内也不会采选Qwen四肢勾通方;此外,阿里本来即是国内最大、最具代表性的互联网企业,在C端有无数行使场景,领有淘宝、支付宝、高德舆图、优酷等系各国民app,手持数据无数。 因此,要谈判这一轮“AI工业翻新”,阿里完全是绕不开的企业,今天就通过阿里对AI的主见以及布局集中其近期的财报来再行意志一下阿里。 AI带来的全新逻辑 阿里云可以说是阿里现时总共业务中最直秉承益于AI的,亦然近期交出的财报中最亮眼的部分,径直让市集对通盘阿里启动了市值重估。 云策划完结收入317.42 亿元,同比增速重回两位数达到13%,远高于市集预期的9.7%。按照阿里的说法,里面AI 谈判居品收入依然一语气六个季度保持三位数的同比增速,增速远远超过公司原本的判断,2025年春节后,推理需求更是迎来井喷,新增客户的需求60%、70%甚而更多齐是用在推理上头。跟着九行八业关于 AI 技巧的快速行使,阿里云的客户基数、使用场景、行使的行业齐会赶紧扩大,不仅会鼓励营收增长,更是会带动利润率的提高。 因此,阿里云的经调度EBITA完结了33%的同比增长,利润率环比提高0.9pct达到9.89%,已成为阿里集团里面除传统淘宝电贸易务外最赢利的存在。要知谈,在往常相当长一段时老实 ,阿里齐是靠国内电贸易务补贴其余总共业务,而云业务又可以说是里面最大的圆寂大户,现如今云业务已成为一个可以的利润开首,不出无意的话,畴昔会成为比国内电贸易务大得多得多的存在。

为什么这样说呢? 因为一朝AGI得以完结(AGI是通用东谈主工智能,即是具备与东谈主类相当或超过东谈主类的通用智能系统,可像东谈主类相同搞定多样问题),AI就板上钉钉一定会成为全球最大的产业,有替代当下全球至少50%GDP组成的可能,当下全球GDP中有50%的支拨是服务者的做事工资支拨(脑力做事也算在内)。 字据阿里近期投资者疏通的说法,畴昔90%以上的token将在云策划采集上生成(token是AI处理的基本单元),因为这样苍劲的模子所策划的量惟有在云策划采集上才会具备最高效果。换句话说即是,AI要想完结,前提即是基于云策划,若是AI成了全球最大的产业,那么与之穿一条裤子的云策划又会彭胀到什么进程? 另外,阿里本即是当下大模子性能方面无可争议的国内大哥,阿里集团里面的打算即是将追求 AGI四肢重要打算(目下的大模子其实依然有了少许AGI的影子)。毕竟畴昔一切围绕AI的贸易形态,其实齐仅仅AGI 提高进程中产生的繁衍契机,这轮 AI翻新的中枢干线其实即是智能材干提高。 关于AI的贸易形态,阿里认为固然AI发展赶紧,进步总共东谈主预期,但现如今举座还处于至极早期,是以在贸易形态上看得还不是那么阐发,不外可以确信的是,畴昔跟着AI智能的提高会出现至极多契机,尤其是当 AI 大模子可以替代实足多工程师和科学家的时候,贸易变现确信会和目下不相同。 即便当下还处于至极早期哥哥射,依然可以看到许多欢快东谈主心的契机。按照阿里的说法,首先糊口奢靡的进口,淘宝里面有许多研发名堂后续会不竭推出,AI 技巧抵奢靡者互动、促进交游效果、用户使用时长、用户价值齐有苍劲的提高空间。 其次,对夸克、高德等To C的居品可以进行全面提高,尤其是高德,在AI器用介入后完全有契机成为糊口服务的进口。 说到高德有契机成为糊口服务进口,对此长处是绝不怀疑的,因为堤防到近期我方也启动越来越多地使用高德舆图,以前仅仅用于主张地导航,但渐渐打车启动用高德、找好意思食也启动用高德(高德上有地区好意思食排名榜,会和好意思团对比着用)、订栈房机票也启动用高德,总之,高德舆图的使用时长比起以前大大加多了。 阿里巴巴的土产货糊口服务要点是放在支付宝上的,也曾的口碑亦然在支付宝上给了一级进口,但长处耐久总以为土产货糊口谈判和支付宝有点违和,何况此前给口碑堆了这样多资源也照实没作念起来(背面沉默把口碑从支付宝一级进口拿掉了),长处一直认为阿里巴巴在土产货糊口这块和好意思团打胜算不大,甚而畴昔齐不一定能打得赢京东,但现如今,高德舆图的加快进化让长处的主见有了些改革。 本来高德就有但愿切入土产货糊口,待日后AI全面介入进行优化,还真有但愿让阿里在这块作念出收获来。 其三即是阿里的to B 钞票,比如钉钉、阿里云。按照阿里的说法,畴昔 SaaS 和企业里面软件齐会造成 AI Agent 驱动,畴昔企业里面系统会渐渐造成相当多 AI agent 互相贯穿、调用来提高效果,甚而匡助企业提高决策职责,有大批 SaaS、PaaS 升级的契机。 总之,这一轮AI带来的全新变革,阿里大致率是里面最大的赢家之一,其在大模子方面全部最初的概率是相当高的。也恰是看到了AI带来的全新契机以及公司赫然的上风,阿里才会如斯下“血本”的插足,按照阿里的说法,畴昔三年,集团在云和 AI 的基础步履插足预期将超过往常 10 年的总额。字据谈判券商估算,这个数字大致会达到3600亿。 拐点阐发 往常很长一段时分里,阿里齐是靠国内电贸易务补贴其余总共创新业务,国内的淘天其实是阿里最大的基本盘。往常几年,淘天一方面受大环境疲软的影响,另一方面又受到拼多多和抖音的双重夹攻,市集对阿里的信心显得有点不及,固然往常几年通盘互联网行业齐跌得很惨,但阿里可以说是尤其惨,中枢原因就在这里。 但从近期财报我们可以看到阿里除了云业务外的其他拐点。 从好几年前启动,阿里就不再公布总交游金额GMV,而是用客户料理收入CMR代替,CMR即是阿里从B端客户这里收的总用度,包括服务费、告猝然、交游佣金等等,比拟三季度同比增长2.5%,四季度阿里的CMR同比增幅大幅提高到9%,大大高于市集预期的5%-6%。 四季度宏不雅全口径社零的增速是3.5%,阿里9%增速的CMR可以说大幅跑赢了大盘。 另外,其实通盘电商行业的渗入率依然到顶了,哪怕有应答电商、腾讯等的入局,也依然到顶了,2024年通盘电商行业的举座渗入率相较于2023年是有所下落的。在这种大环境下,阿里仍能与大盘增速保持同步甚而时通常还更胜一筹,充分评释其地位安稳。 淘京抖快拼各有各不同的逻辑,各异化至极赫然,公共在多快好省方面齐有我方的侧重点,逍遥着不同用户的不同需求,并非黑白此即彼的取代谈判。当新的电商平台形态出来,随契机对淘宝产生一定冲击,但待后续进入稳态后,应该照旧各有各的战区。从这些年的MAU以及通过CMR情况倒推的GMV数据来看,淘系一直齐是宇宙最大的零卖电商平台,莫得之一,其MAU举座还呈现增长趋势,并莫得因为竞争敌手的出现而下滑。

“全能的淘宝”四肢货架电商的代表,天猫四肢总共品牌必备的旗舰店,在电商这个领域的地位一直照旧蛮安稳的。另外值得一提的是,目下阿里的88会员用户数目已加多至 4900 万,他们的客单价比大盘高五倍以上,且用户粘性和忠诚度更高,这部分用户可以说是淘宝最夯实的护城河之一。 除了基本盘淘天企稳外,其余的业务也不竭看到了盈利的但愿。近段时分阿里剥离了不少非主营业务,比如大润发、银泰百货。阿里的圆寂业务照实有较大较赫然的改善,最典型的土产货糊口,2024财年以前利润率齐是巨亏几十个点,目下依然收窄到几个点了;菜鸟目下固然还有些反复,但举座盈利依然比较安稳;大娱乐的圆寂收窄也比较赫然,目下幸亏比较多的即是国际电商。

但国际电商的增长也至极快,按照公司电话会疏通的说法,其国际业务的盈利旅途是比较阐发的,预期下一财年国际电贸易务会完结单季度盈利。其余的大部分圆寂业务齐瞻望在畴昔 1 到 2 年内达到盈亏均衡,并迟缓启动孝顺鸿沟化的盈利。 以前是1拖N,且1越发呈现出一些疲态,现如今造成了2拖N(国内电商+云策划),何况云策划的天花板比电商高的多得多,畴昔的1-2年内,阿里又会从2拖N蜕造成2+N,这是不是很让东谈主期待呢? 写在终末 这个周末中办、国办建议的《提振奢靡专项步履决策》,长处以为至极超预期,值得同公共好好讲讲,固然阿里以云策划为代表的各项业务至极值得期待,但其功绩短期照旧同国内奢靡大环境息息谈判的,是以就借阿里的楼同公共讲讲这个决策。 这个决策是两办规格,级别可以说相当高,何况在不少方位齐有相当强的预期差。比如三胎放开力度不小,也说要谈判修复育儿补贴轨制,本来前不久呼市的育儿补贴确定就依然让市集大为骁勇,力度不成谓不大,这下看来,大致率用不了多久就会宇宙铺开,有呼市这个前卫外加两办这个规格,整膂力度应该齐不会低,市集对东谈主口的悲不雅预期逆转有望了。 另外初次提到了股市,明确要多措并举稳住股市、拓宽财产性收入渠谈。是的,股市好奢靡才好早已是共鸣,毕竟绝大多数有闲钱的家庭才是奢靡的主力军,这些家庭的不少钞票齐竖立在股市以特殊他金融谈判领域,这些领域齐是息息谈判的,惟有公共看到股市好、我方的钞票在涨,才有能源和意愿去奢靡。 此外,初次提到了游戏。此前游戏一直处于被打压的气象,即便背面有计谋说起纠偏,但力度齐差点意旨真义,目下这样高规格下来,更是明确了“拉奢靡才是重要打算”这一格调,以及还有促进AI+奢靡等等说法。 总之,我们国内的经济基础底细本就很好,老匹夫也不是没钱,这从住户不休攀升的入款金额和被买爆的国债就可以看出来,钱是不缺的,公共差的仅仅点信心,而信心完全可以通过高力度计谋来扭转,其实前年9月就扭转一波了。这几年因为公共对大环境、奢靡的预期降至冰点,是以通盘大奢靡板块可以说是跌至了低谷,齐说股市惨,其实股市的大奢靡更惨,而香港市集的大奢靡则是惨中最惨,不少极具成长性大白马竟齐硬生生跌成了红利股。 现如今有这样强悍的计谋出台,外加这阵子国内经济本就不休好转以及香港大奢靡相等低估,长处以为忠诚可以把香港市集的大奢靡情愫起来,若是不知谈怎样采选又发怵担风险,那么港股奢靡ETF(159735)这样的一篮子搞定决策即是相当可以的采选。 我们今天讲到的阿里巴巴亦然港股奢靡ETF(159735)第二大重仓,其相当于一键打包香港市集优质奢靡企业,让我们鄙俚投资者可以释怀省事参与国内奢靡大复苏的波澜,关键还能拿得住、拿得多。

若是对阿里巴巴、近期(包括周末)不竭出台的奢靡计谋感到骁勇,对国内畴昔的经济预期持乐不雅格调哥哥射,完全可以把这款ETF情愫起来。 |

哥哥射

哥哥射